理性人類?由於理性行為與實際情形有別,因此推理邏輯常常無法反映真實世界。

賭局

一場公平賭局(Fair Game)的*期望值為0,因此長期而言不賺也不陪。一般而言,高報酬必然伴隨高風險,反之依然。對於每個人不同的風險態度(Risk Attitude),可分為三種:喜好者、趨避者、中立。

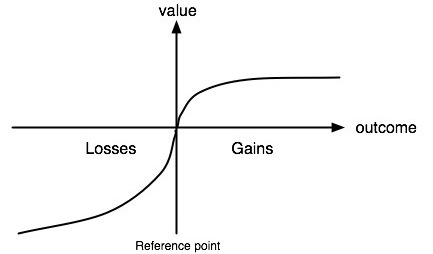

展望理論(Prospect Theory)

- 人們會用與決策有關的參考點來比較各種結果,以判斷得失並做決策。

同樣一瓶鮮奶7-11賣70元,你寧可多走10分鐘去大潤發買,因為便宜15元;但某雙球鞋賣1200,你卻不願多走10分鐘去買標價1185元的另一家!

- 判斷為獲利時,會規避風險;面臨損失時,反而偏好追逐風險。

若有一免費的200元禮券與要價250元的500元禮券,人們偏好選擇免費的200元禮券。因為免費的東西不會有損失,但若要花錢,則有錯誤決策的風險。

- 得失相當時,損失的痛苦程度 >> 獲得的快樂程度,造成損失趨避(Loss Aversion)。

有一研究如下:A組員工被告知若達到生產目標可得到350元獎金;B組員工則是先獲得這筆獎金,而被告知若達不到生產目標,獎金將被沒收。相較於A,結果B組員工明顯更努力工作。

Predictably Irrational

誰說人是理性的?

Dan Ariely博士證明:人們會認定第一眼看到的價格,就像是小鴨子認第一眼看到的移動物體為媽媽一樣。當商品標示的建議售價為500元時,改天若可以以450元買到類似的東西,就會覺得「卯死了!被我賺到。」

Back to top

資訊不對稱Information Asymmetry:參與交易各方所擁有、可影響交易的資訊不同。

資訊不對稱時,常常就會以下列兩種方式表現出來:逆選擇、道德危險。

逆選擇(Adverse Selection)

以二手車市場為例,市場上容易只剩下品質差的二手車,品質較好的車因為無法透過市場機制得到它應有的價格,所以資訊較充足的賣方寧願選擇不在市場交易,逐漸造成市場失靈。

又例如保險業容易吸引高風險人(資訊較充足者)投保:一個生病的人更傾向於購買醫療保險,而且為了付較低的保費,很可能隱瞞健康狀況,可若如果都是「病人」買醫療保險,那保險公司很可能會因為這種逆選擇的情況而財務困難。因此為了生存,便需要設計不同的保險產品、不同的自負額,並加強所謂的核保,蒐集更為完整的資料,實施過濾以求自保,當然拒絕不保也是手段之一。

道德危險(Moral Hazard)

存在著若干誘因,這些誘因會激勵人們做出損害他人權益、佔他人便宜、自肥、得過且過、不知長進等非我們所樂於見到的行為。一般而言,這些誘因都是不好的或不當的,但少數情況則是出自好意的誘因,卻引來其它不好或不當的誘因。例如:免持聽筒增加車禍事故 !?

簡單地說,就是「有機可乘」或「有恃無恐」。

Back to top

經濟自然學經濟學原理確實處處存在於你我的日常生活之中,可是,在哪裡⋯⋯?

以自然觀察的敘述方式來解讀經濟學原理,也就是將觀念用故事的敘述方式呈現,並在日常生活中活用落實。最有趣的經濟學不會出現在課堂上或難解的方程式中,而是出現在真實世界裡——在電影院、在你車上,有時也在街上。

經濟自然學運用經濟學原理,針對你在日常生活中親身觀察到的有趣事件或行為模式,提出問題並且解答。

Back to top